文:阿米哥

10月30日,海南省普惠型补充医疗保险“惠琼保”正式上线。

做为一款为服务百姓而推出的创新型健康保险产品,“惠琼保”具有低价格、高保障、普惠性、广覆盖等特点,对于有效防止因病致贫因病返贫具有积极意义。

下面就为你带来这款产品的深度解析。

01

说到医疗险,就需要先讲讲我们的医保。为什么有了医保还需要商业医疗险呢?

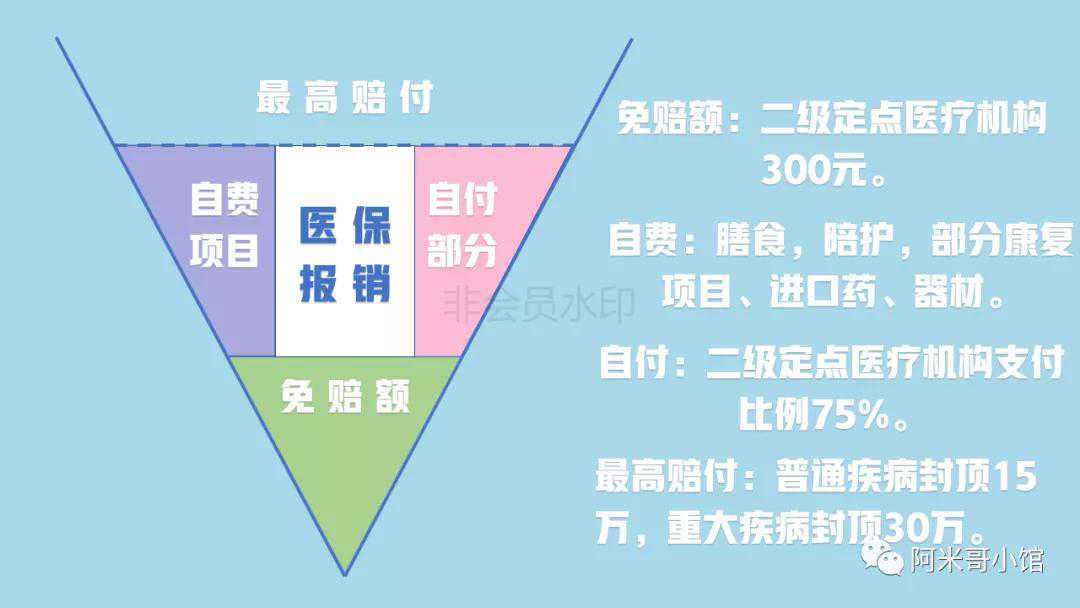

首先,医保有一个最低免赔额,以海南二级医疗机构为例,超过300元以上的才可以计入医保报销。

其次,医保有自费部分:膳食,陪护,以及部分康复项目、进口药、器材等费用,是不纳入医保报销范围的。

然后,纳入医保的部分还有一个自付比例,在二级医疗机构里只赔付75%,剩下25%还是要自己出。

最后也是最关键的,医保不是无限赔付,普通疾病超过15万,重大疾病超过30万,也就是最多45万,超过这个数剩下的费用医保通通不管了。

所以如图所示,在医疗过程中,只有白色部分是可以通过医保报销的,深色部分都是需要我们自己掏钱承担。

遇到一般的小病还好说,万儿八千的都可以承担,但要是遇到动辄十万、几十万乃至上百万的费用,恐怕就为难了。

其实深色部分,也就是商业医疗险的覆盖范围,虽然各个产品侧重点不同,覆盖范围有所差别,但至少可以在风险来临时减轻我们的负担,保证我们或家人得到基本的医疗机会。

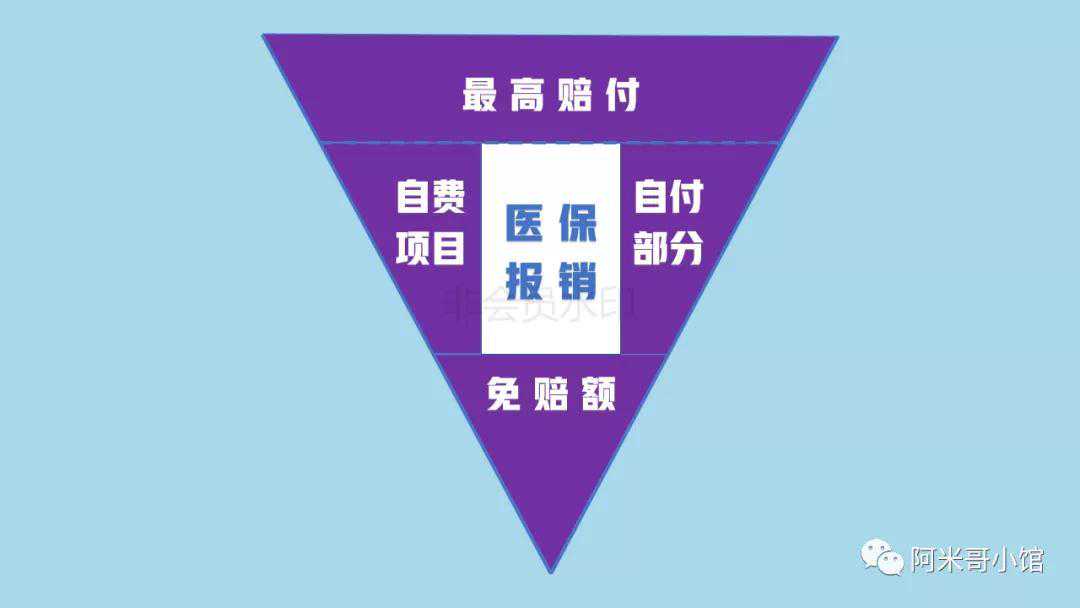

那么具体到这款“惠琼保”的保障范围如图所示,他不但承担了医保报销中的个人比例部分,还把赔付限额提高到了110万,也就是:

医保+惠琼保=我们有了145万的可医疗报销额度

是不是不会让大多人的家庭因大病致穷了呢?

02

接下来说说这个“惠琼保”的特点,我的总结是“低门槛、高成本”,与市面上的0元加盟店相似,准入门槛低,但是入门后的使用成本相对来说又有点高。

说他低门槛,第一个特点是适用人群宽,老少皆可没有年龄限制,也不管你是做什么的(消防员、高空作业者通常都是被保险拒之门外的,成龙大叔如果在海南也可以投保),只要你是海南医保的参保人员就行。

第二个特点是保继往症,继往症就是之前得过的疾病,通常的商业医疗险是不会承保任何继往症的,目前只有医保和“惠琼保”对你的过去疾病负责,所以确实是个良心保险。

但是请注意,这里保继往症,仅限于今年购买的人员,如果错过今年的购买期,2021年度才第一次投保,那么对不起了,继往症将不在保障范围内,严重的甚至不予承保。

第三个特点是保费低廉,A款一年仅需59元,真正白菜价,海南的小伙伴都懂的。B款就是在A款的基础上,增加了“乐城特药险”,所以之前错过了乐城特药的拖延症朋友,希望不要再次错过。AB款只需要购买其中之一即可,多买不会重复赔付。

03

任何事物没有十全十美,女神也得上厕所不是吗。所以说完了亮点,下面扒扒“惠琼保”的短板。

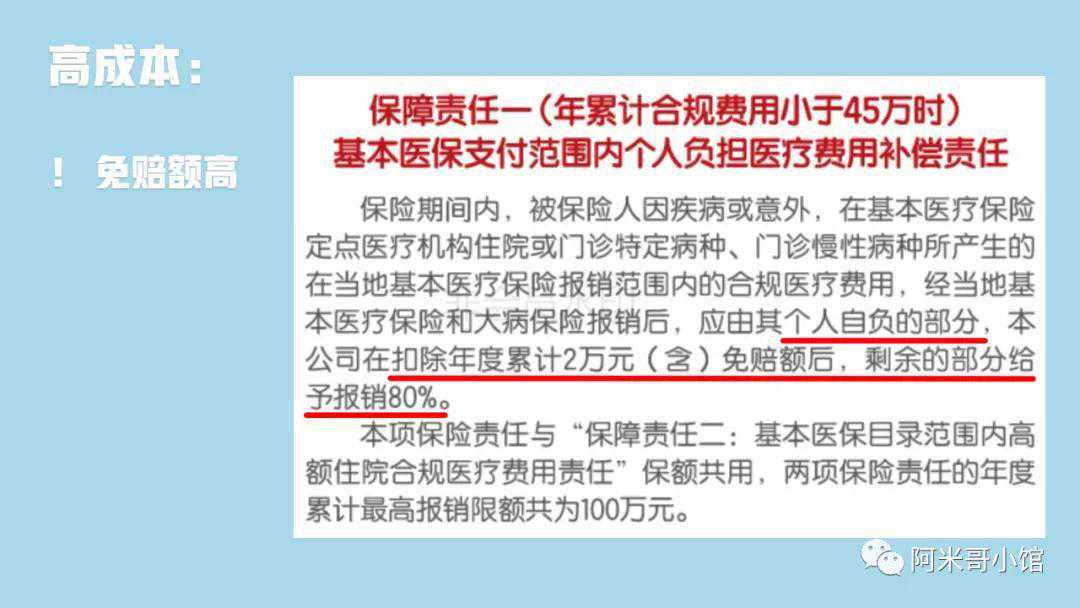

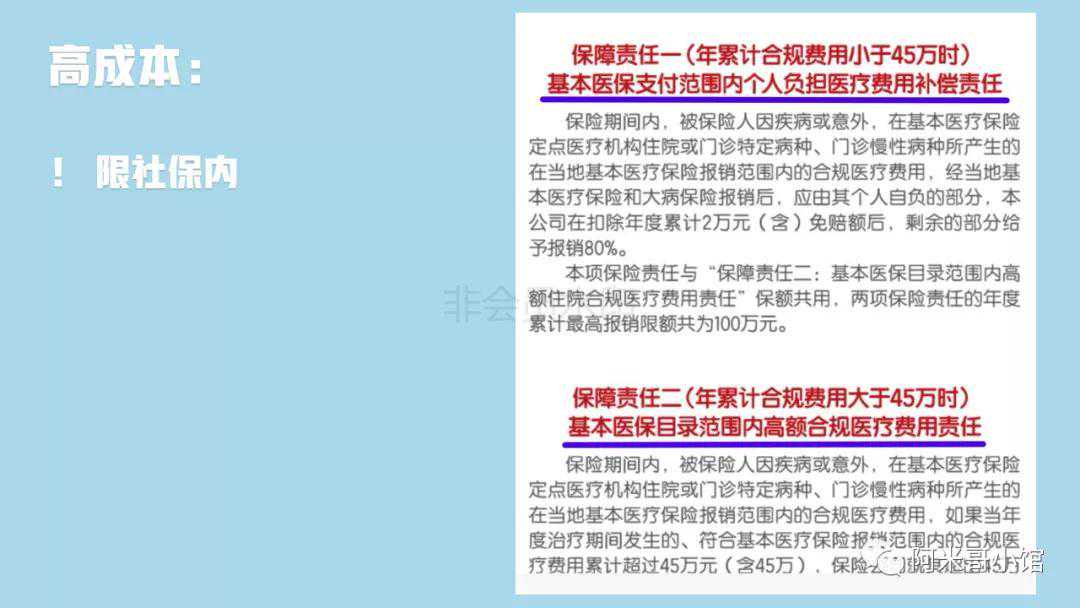

首先是免赔额高,目前市面的百万医疗险的免赔额通常是1万(含治疗费和用药费用),个别产品甚至有连续购买逐年降低免赔政策,最低可降至5千。如果是特定重大疾病的,还有0免赔全额报销政策。

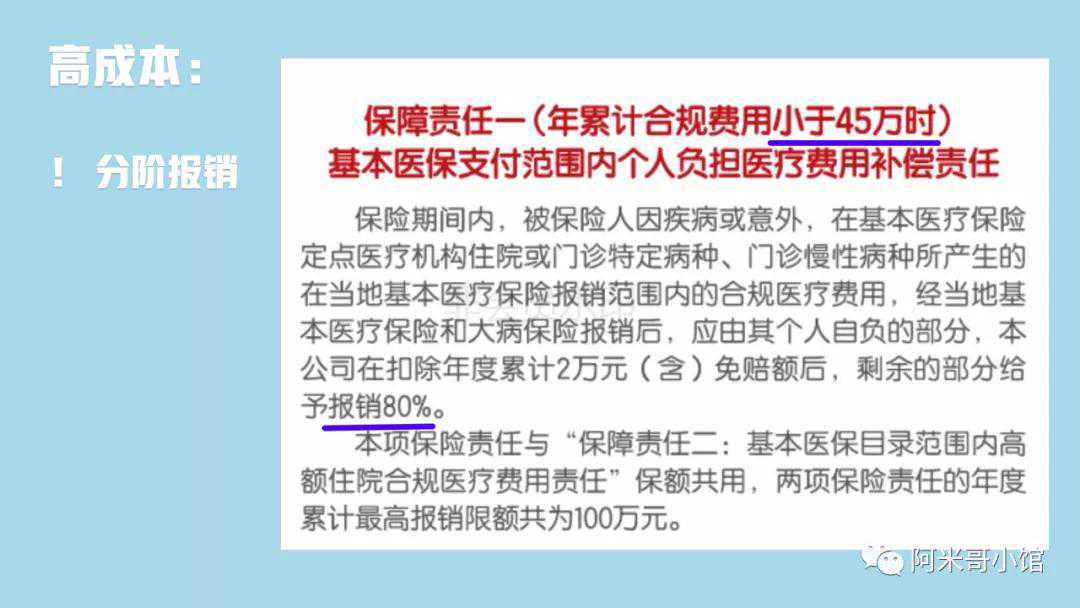

但“惠琼保”在免赔额上,当医疗费用在医保报销范围内没有达到45万时(不是最终的实际报销,是计费时纳入可报销范围的费用),卡死了是2万。

而住院治疗期间的用药方面,通常百万医疗是一并纳入治疗费用(甚至不限医保目录内用药),共用1万免赔额综合计算赔付的,但“惠琼保”是单独计算,同样有2万的免赔额(并且仅限医保目录内用药)。

其次是只限医保报销范围,也就是医保能报销的“惠琼保”就报,医保不能报销的“惠琼保”也不报。

医保外的自费项目虽然大都收费不高,但是一次住院治疗下来积沙成山,也是一笔不小的开支。

另外就是医保目录用药,只有目录内的用药才能按比例赔付(单独扣除2万免赔额后按50%比例赔付)。

最后是分阶报销,当医疗费用在医保报销范围内没有达到45万时,除了2万元的免赔额,剩下只按80%的比例赔付,也就是下面这个公式:

(医保可报销费用-医保实际报销费用-2万)×80%=“惠琼保”报销金额

只有罹患了特定重大疾病,在医保报销范围内的费用超过45万时,才给予0免赔100%比例报销。

简单点说,就是小病时个人会承担一个相对较高比例的医疗费用。

04

总结下来:

“惠琼保”还是值得配置的一款良心公益险,尽管有一些短板,但好比就算林志玲长了胡子,在我心目中依然是女神一个道理,瑕不掩瑜。

尤其适合老人、有过重大疾病史的人群。

最后祝大家生活开心,投保开心,投保后不出险更开心!

免责声明:本文章如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系