日常生活中,无论是企业还是个人都会和发票打交道,自2023年12月1日起,全国数电票开票试点除了港澳台外,已经实现了全覆盖。如果你再不了解数电发票,就落伍了。

今天,给大家整理了数电票与纸电票的区别,赶紧收藏,了解了才能更好的操作!

数电票试点时间轴

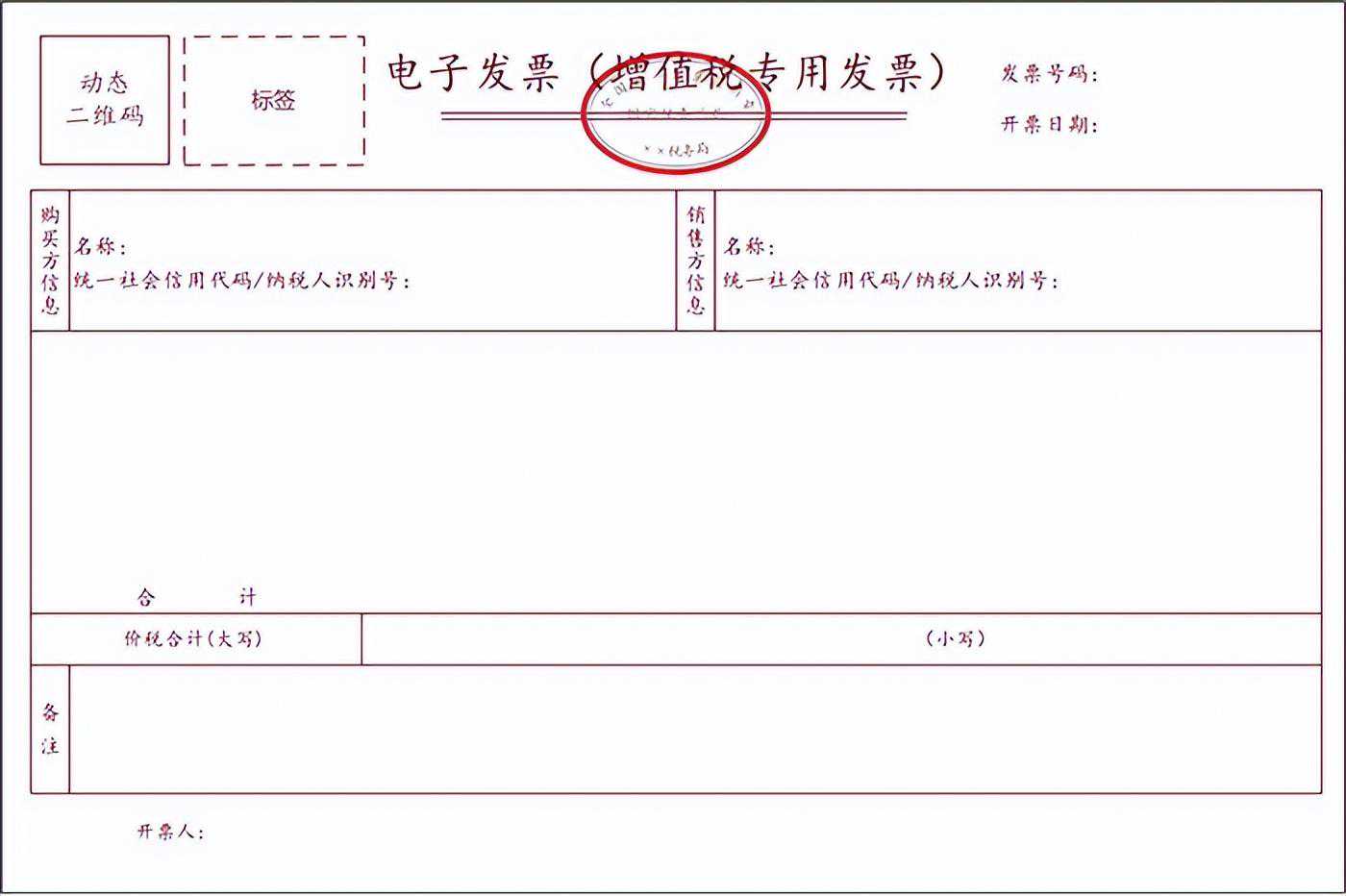

增值税专用发票

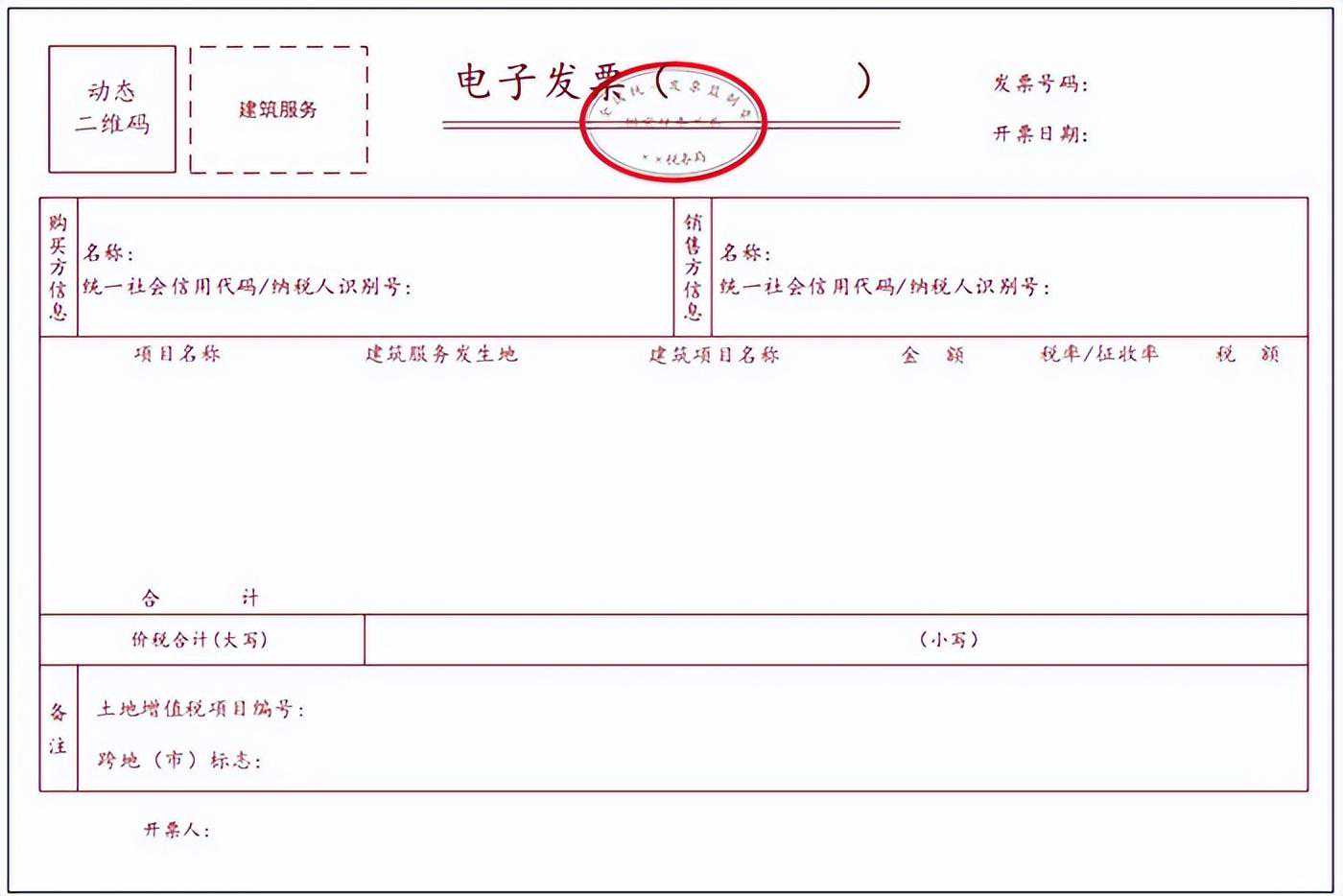

建筑服务电子发票

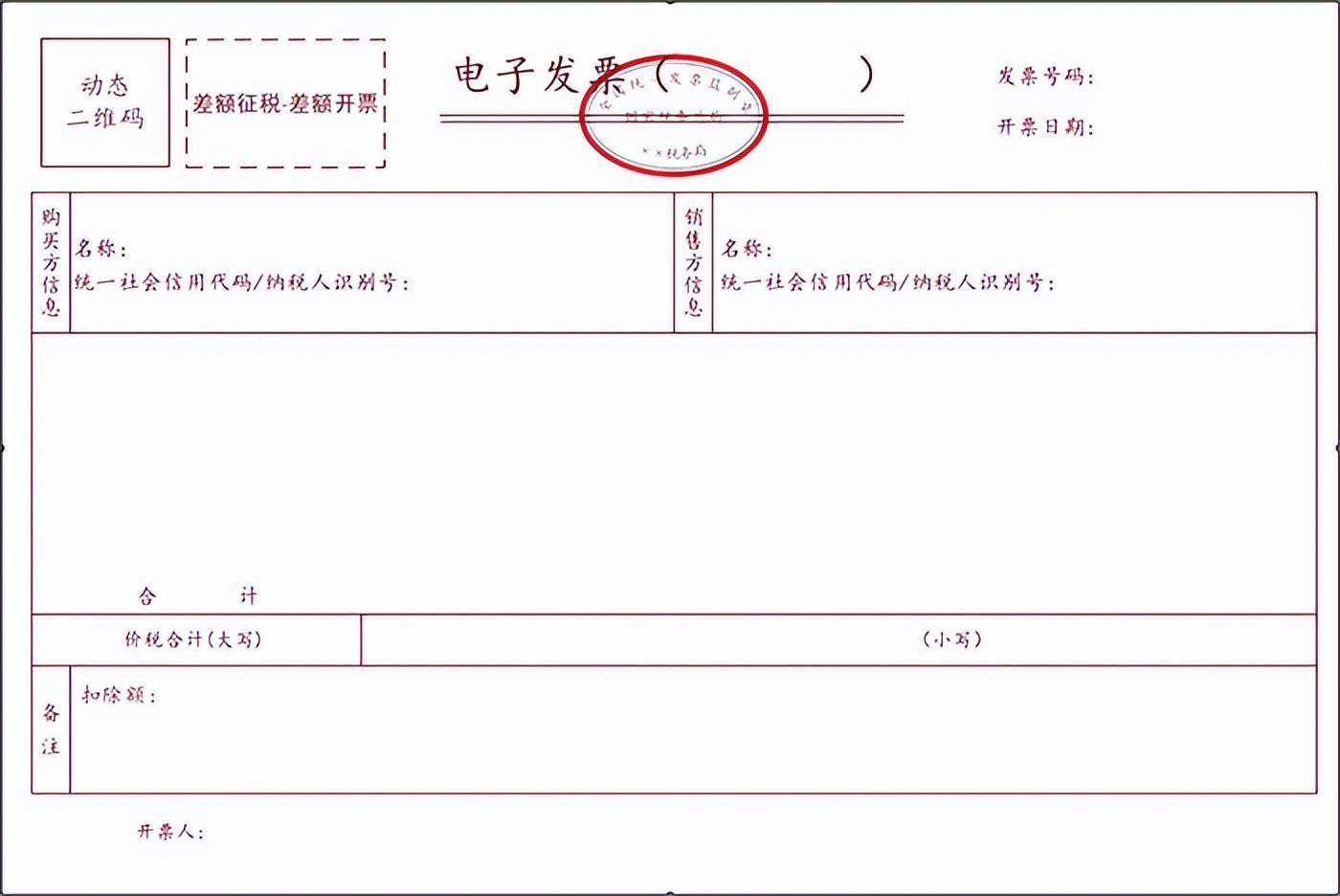

差额征税电子发票(差额开票)

不同发票的区别概括?

一、管理方式不同

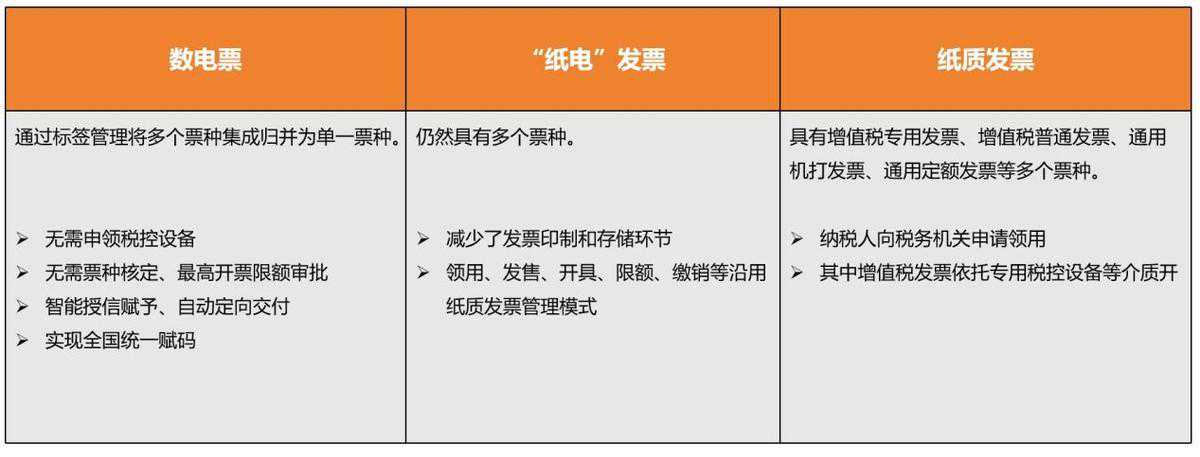

“纸电”发票,纳税人开业后,需要先申领专用税控设备,并进行最高开票限额审批、票种核定,发票数量和票面限额管理同纸质发票一样,纳税人需要依申请才能对发票增版增量,是纸质发票管理模式下的电子化。

“数电”票,纳税人开业后,无需申领专用税控设备和进行票种核定、信息系统自动赋予开具额度,并根据纳税人行为动态调整发票额度,按照全新管理流程,实现开业即可开票。

二、发票交付手段不同

“纸电”发票开具后,需要通过发票版式文件进行交付。开票方将发票版式文件通过邮件、短信等方式交付给受票方;受票方人工下载、打印后,仍需对发票的版式文件进行归集、整理、入账等操作。

“数电”票开具后,发票数据文件自动发送至开票方和受票方的税务数字账户,便利交付入账,减少人工收发。同时,依托税务数字账户,纳税人可对全量发票数据进行自动归集,发票数据使用更高效便捷。

三、发票生态不同

“纸电”发票,税务部门的管理手段主要是通过专用税控设备“控票”,发票平台功能较为单一,发票开具、交付、勾选、查验等平台相互独立。

“数电”票推行后,从“控票”向“控事”转变,平台功能从单一向开放生态体系转变,纳税人可享受“一站式”服务,“数电”票的开具、交付、勾选、查验等应用深度融合。税务总局制定发布相关标准,并向社会公众公开。

数电票全面普及后,对纳税人有何影响1.领票流程更简化

“去介质”纳税人不再需要预先领取专用税控设备。

“赋码制”取消特定发票号段申领,发票信息生成后,系统自动分配唯一的发票号码。

“授信制”自动为纳税人赋予开票总额度,实现开票“零前置”。

2.入账归档一体化

通过制发电子发票数据规范、出台电子发票国家标准,实现“数电”票全流程数字化流转,推进企业和行政事业单位会计核算和财务管理信息化。

“数电”票贯通发票的开具、交付、入账归档及与之相关的服务管理各环节。是“无纸化”全流程应用实现的基础及有力推动。

数电票的推广是循序渐进的,不同地区的企业可能会面临同时开具数电票、纸质发票,接收数电票、纸质发票的需求。这对企业进行合规、高效的发票管理、费报管理、档案管理等都提出了较高的要求。如您有对接数电票管理及财务有疑问,可私信给立刻财税!立刻财税,做您身边的财务管家。

(PS:文章整理于网络,仅供参考,具体以实际咨询为准,如涉及侵权请联系删除。)

免责声明:本文章如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系